Autor: Jeremy James, Irlanda, 28/5/2023.

Para a pessoa mediana, o sistema bancário é constituído por um conjunto de instituições confiáveis e estáveis, que realizam tarefas mundanas e mecânicas como contar dinheiro, calcular juros, permitir saques em notas de dinheiro, fazer empréstimos e facilitar os pagamentos entre os clientes. Ao fazerem isso, os bancos estão obrigados a manter certa quantidade de reservas ou ativos líquidos à mão, para garantir que possam atender aos picos na demanda por dinheiro. Se ficarem sob tensão, eles podem emprestar um para o outro, ou tomar emprestado do Banco Central.

Com o aumento exorbitante nas taxas de juros no último ano muito mudou. As letras/títulos do Tesouro de baixo risco, que constituíam uma parte substancial das reservas da maioria dos bancos caíram fortemente em valor, deixando os bancos vulneráveis a um súbito aumento nas retiradas dos depósitos. Como a maioria deles está incapacitada para pagar juros sobre os depósitos a uma taxa comparável com a taxa agora disponível nos mercados de dinheiro, muitos clientes estão fazendo retiradas de suas contas de depósito.

A maioria dos bancos também fez empréstimos substanciais para empresas que lidam com imóveis comerciais. A pandemia fajuta da Covid forçou milhões de funcionários a trabalharem remotamente, a partir de seus próprios lares, e uma grande proporção continua a trabalhar assim. Como resultado, a demanda por escritórios comerciais declinou fortemente. Muitos desses empréstimos estão tendo um desempenho abaixo do previsto e uma grande fonte de receita dos bancos está agora sob ameaça.

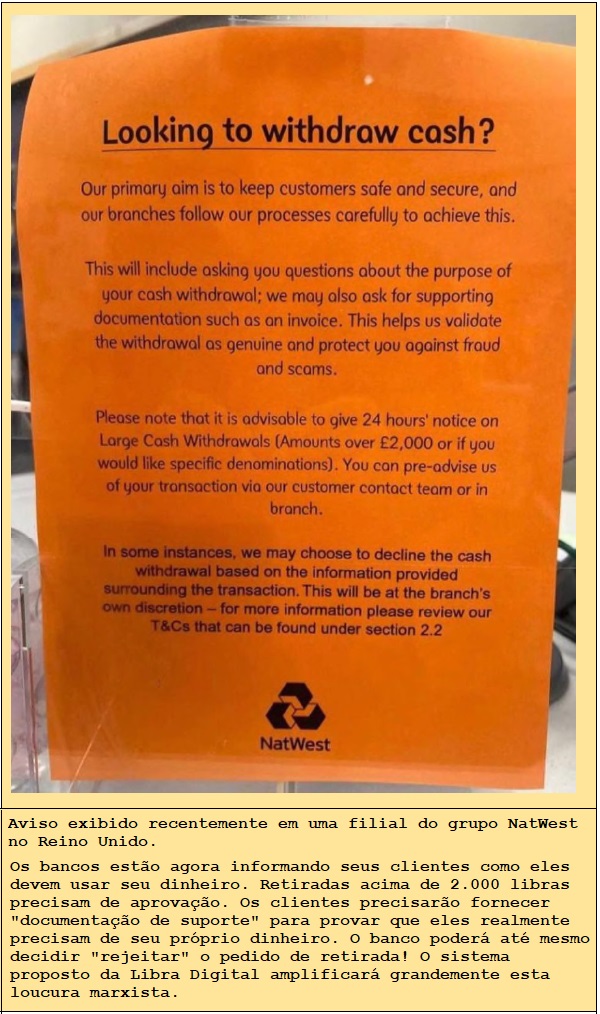

Quando os bancos encontram-se nesta situação, eles fazem qualquer coisa que puderem para desencorajar os clientes de retirarem grandes quantias de dinheiro — veja a gravura na pág. 7. Eles também dependem do Banco Central (o Sistema da Reserva Federal nos EUA) para emprestar para eles quantias substanciais de dinheiro a taxas atraentes.

Um Iminente Aperto no Crédito

As quebras recentes de bancos nos EUA, mais a do Credite Suisse na Europa, são uma clara evidência que a tensão na liquidez em todo o sistema bancário está imensa. A mídia não está discutindo esta crise em termos realistas, mas, em vez disso, a está tratando como uma dificuldade temporária, que pode ser solucionada satisfatoriamente tornando mais dinheiro "fácil" disponível para os bancos.

Entretanto, o problema é que o dinheiro fácil está agora tornando o problema pior. Tanto dinheiro novo foi impresso nos últimos catorze anos que qualquer maior expansão da oferta de dinheiro provocará uma grande perda de confiança na moeda fiduciária, em particular no dólar americano. Mais e mais dinheiro fluirá para ativos que são vistos como sendo menos voláteis, com o resultado que a liquidez necessária para manter o sistema bancário flutuando se contrairá perigosamente. Os bancos pararão de emprestar uns para os outros e o sistema ficará literalmente travado.

Isto aconteceu em 2008, mas uma intervenção de emergência coordenada pelos Bancos Centrais de todo o mundo permitiu que o sistema conseguisse se manter. Hoje, entretanto, o nível de perturbação no sistema é muito maior do que em 2008. O valor de muitos ativos financeiros caiu, não apenas o valor das letras financeiras lastreadas por hipotecas. Os níveis da dívida geralmente — nacional, municipal, empresarial e das famílias — é muito maior hoje do que eram em 2008.

A confiança do público no sistema financeiro como um todo está sendo mantida quase totalmente pela resiliência do mercado de ações. Se o público compreendesse que a saúde do sistema bancário é grandemente independente do mercado de ações, entenderia que as quebras de bancos que vimos até aqui são um sintoma de uma grande fraqueza subjacente.

Tortuoso, Enganoso e Perigoso

Se estivéssemos escrevendo unicamente a respeito do sistema bancário neste ensaio, poderíamos omitir qualquer discussão da integridade e credibilidade das pessoas que o administram. Uma sistema grande e complexo deveria ter pesos e contrapesos internos suficientes, "ciência" suficiente por trás dele, para garantir que quaisquer problemas fossem identificados tempestivamente e contramedidas eficazes fossem tomadas.

Infelizmente, o sistema é controlado por pessoas cuja integridade e credibilidade é baixa ou inexistente. Este sempre foi o caso, mas até agora eles não possuíam a tecnologia que permitisse a substituição do sistema por outro que explorasse ainda mais as pessoas.

Em nosso ensaio anterior sobre este assunto ("Penúria e Sofrimento com a Crise Financeira Internacional Que Está se Revelando") examinamos a ampla direção em que o sistema financeiro mundial está caminhando e o impacto que isso terá sobre a sociedade. Nosso objetivo neste ensaio atual é mostrar, usando evidência fornecida pelos próprios banqueiros, que as inovações que eles têm em mente são tortuosas, enganosas e perigosas.

Existem muitas passagens na Bíblia que apontam para a manipulação deliberada do sistema financeiro e monetário por aqueles que estão em posições de poder para oprimir os fracos e vulneráveis e reter controle absoluto sobre a sociedade. Existe um verso em particular que, em nossa opinião, capta vividamente a mentalidade cruel desta cabala perversa:

"Que tendes vós, que esmagais o meu povo e moeis as faces dos pobres? Diz o SENHOR Deus dos Exércitos." [Isaías 3:15].

Quando se trata de moer as faces dos pobres, provavelmente nunca houve um esquema mais sagaz e destrutivo do que o sistema de "dinheiro digital" que o Foro Econômico Mundial e seus sinistros acólitos estão planejando lançar em todos os países.

Relatório do Banco da Inglaterra e do Tesouro do Reino Unido, de Fevereiro de 2023

Um importante relatório, ou trabalho de pesquisa de consulta, intitulado The digital pound: a new form of money for households and businesses? (A libra digital: uma nova forma de dinheiro para as famílias e empresas?) foi publicado conjuntamente pelo chanceler do Tesouro e pelo presidente do Banco da Inglaterra alguns meses atrás. Ele lida com as implicações de "uma proposta para a CBDC (Moeda Digital do Banco Central) do varejo, planejada para pagamentos do dia a dia para as famílias e empresas'. O relatório foi apresentado ao Parlamento "por Ordem de Sua Majestade" e incluiu o brasão real.

O relatório apresenta a proposta que está sendo feita pelas autoridades do Reino Unido para o lançamento de uma moeda digital. Pode-se esperar que um relatório desta significância seria convincentemente debatido, com cuidadosa consideração sendo dada aos benefícios e riscos envolvidos. Em vez disto, ele se parece como um endosso total da "libra digital" proposta, com pouquíssima atenção sendo dada às implicações no mundo real desse tipo de transformação espetacular. Nos poucos lugares em que os riscos são identificados, eles são minimizados e tratados em grande parte como dificuldades transitórias, que desaparecerão assim que o novo sistema receber ampla aceitação.

Embora seja endossado pelo chanceler do Tesouro e pelo presidente do Banco da Inglaterra, o relatório é impressionantemente ingênuo, tanto em tom quanto em conteúdo. As questões reais são repetidamente colocadas de lado de um modo arrogante, ou são ignoradas. Dado que toda economia desenvolvida depende da operação continuada de um sistema bancário sólido e de uma moeda estável, é chocante ver o quão pouco realismo ou análise séria é evidente neste documento. Até por sua própria admissão, os benefícios esperados são pequenos (e possivelmente não-existentes), enquanto que os riscos têm potencialmente sérias implicações para a economia britânica e para o bem-estar de seus cidadãos.

Vamos considerar sucintamente o caso sendo apresentado pelas autoridades britânicas. É importante ver o quão raso ele é e o quão facilmente enganará a maior parte da população.

O Relatório Confunde Pagamentos On-line com Dinheiro Digital

Eles iniciam afirmando que o sistema existente de pagamento digital mostra que o dinheiro em papel não é necessário para um número muito grande de transações, e que o público efetivamente já se alternou para um sistema de administração financeira baseada em computadores:

"Em 2021, os pagamentos em cartão representaram cerca de 60% dos pagamentos no Reino Unido e 32% de todos os pagamentos foram sem contato. Quase um terço das vendas do varejo foram feitas on-line e cerca de 9 em cada 10 adultos possuem um telefone celular inteligente, que pode ser usado para fazer pagamentos digitais, incluindo na loja."

"Cerca de 95% dos fundos mantidos por indivíduos para fazerem pagamentos no Reino Unido hoje são dinheiro privado, mantido como depósitos em bancos comerciais, e tipicamente gastos eletronicamente, como por transferência bancária ou cartão de débito. À medida que o gasto tornou-se mais digital, o uso de dinheiro para pagamentos diminuiu, caindo de 55% das transações para 15% ao longo da última década. O dinheiro vivo, é claro, permanece vital para muitos. Por volta de 1,2 milhão de adultos no Reino Unido não têm uma conta bancária e em torno de 20% das pessoas citam o dinheiro vivo como seu método preferido de pagamento."

O que eles estão implicando aqui é descaradamente falso. Um pagamento on-line não tem absolutamente nada que ver com uma moeda digital. Era possível cem anos atrás transferir dinheiro de Londres a Nova York via mensagem de telégrafo, mas ninguém — naquele tempo ou agora — via a transação ou sua mecânica como uma nova forma de dinheiro. Os pagamentos de cartão de crédito hoje ainda são efetuados e denominados em dinheiro tradicional.

O Que Exatamente é uma Libra Digital?

O relatório nunca define exatamente o que uma "libra digital" realmente é — e por uma boa razão. Ela não é dinheiro de forma alguma, mas uma unidade contábil. Nada mais. Ela permite que os participantes no mercado realizem negócios um com o outro sem permutarem coisa alguma de valor real. Uma libra digital é simplesmente um número que se move de um registro para outro, de acordo com um conjunto de regras.

Dentro do sistema existente, a jornada seguida por uma libra em papel-moeda, quando não é trocada de mão em mão, é registrada de um modo similar, mas com uma diferença colossal. Em cada etapa na jornada os participantes têm a opção de fazer pagamentos na forma física. A entidade digital em questão é sempre conversível em uma entidade física de igual valor. Isso significa que o "dinheiro" continua a existir fora do sistema. Mas, este não é o caso com a libra digital. O sistema precisa continuar a rastrear a entidade digital e registrar todos seus movimentos para ela poder continuar a existir.

Será útil usar uma analogia. Uma pessoa que entre em um cassino converte parte do dinheiro em seu bolso em algumas fichas ou cartelas de jogos. Em seguida, ela usa as fichas para apostar nas mesas de jogos. Se tiver uma noite de sucesso, ela irá até o guichê e converterá todos seus ganhos em dinheiro vivo. Isso permitirá que ela saia do cassino com mais dinheiro do que quando entrou.

Entretanto, imagine a resposta do apostador se, em uma noite, o gerente do cassino se recusar a converter as fichas ganhas em dinheiro vivo. Ele teria permissão de ficar com elas e levá-las para casa, porém elas não teriam valor algum fora do cassino — exceto para pessoas como ele mesmo, que gostam de ir ao cassino ocasionalmente. Até mesmo nesses casos, ele provavelmente receberia menos do que o valor total de suas fichas, por que os outros jogadores, vendo que ele está em uma situação de necessidade, quererão receber um desconto.

O cassino deixaria de operar em pouco tempo se seus clientes regulares descobrissem que a gerência se reserva o direito, por qualquer razão que seja, de ocasionalmente se recusar a converter as fichas em dinheiro, ou que fazem isso somente para certo número de fichas, ou fixam a taxa de conversão de um modo que seja favorável para o estabelecimento. Em resumo, um cassino sempre precisa tratar as fichas como se fossem dinheiro vivo.

A libra digital, que o Banco da Inglaterra está propondo é similar a uma ficha de cassino, mas sem a garantia que ela sempre será tratada como dinheiro-vivo. Aqueles que possuírem libras digitais estarão totalmente à mercê do sistema e daqueles que o administram. Se existirem problemas com o sistema — do tipo "não vimos que isso iria aconteer" — aqueles que possuem libras digitais arriscarão uma perda. Igualmente, se os administradores decidirem modificar as regras, talvez para lidar com uma calamidade nacional, ou lidar com um problema "temporário" na economia, aqueles que possuem libras digitais poderão também sofrer perdas.

Uma Promessa Descaradamente Falsa

O relatório tenta conquistar a confiança do público na libra digital afirmando que ela pode ser convertida a qualquer momento em dinheiro vivo — "As autoridades do Reino Unido estão comprometidas em garantir o acesso contínuado ao dinheiro vivo" (pág. 10). Entretanto, é óbvio que o novo sistema baseia-se na eventual remoção do dinheiro vivo. Não podemos dizer qual será a duração desse período preliminar, talvez somente alguns anos, mas podemos ter certeza que o dinheiro vivo deixará de ter valor em uma data pré-determinada. Qualquer um que possua dinheiro vivo será obrigado a permutá-lo por libras digitais antes que ele seja retirado da economia.

Neste ambiente sem o uso de papel-moeda, todos serão dependentes das fichas emitida pelo cassino. A administração do cassino poderia tirar proveito disso abrindo um supermercado ao lado e recebendo pagamentos na forma de fichas somente. Nem um outro supermercado poderia concorrer com o supermercado do cassino, a não ser que também estivesse preparado para aceitar as fichas e cartelas de jogos emitidas pelo cassino. Depois de pouco tempo, o cassino estaria gerenciando toda a economia daquela cidade.

Dinheiro é Dinheiro SOMENTE se Ninguém o Controlar

Dinheiro é dinheiro somente se ninguém o controlar! Quando pensamos no ouro e na prata como dinheiro, podemos ver como o valor intrínseco deles é definido pela demanda do mercado. (O valor de ambos é suprimido no presente de formas encobertas pelos grandes bancos, mas o valor intrínseco nunca pode ser eliminado.) Como são reconhecidos universalmente como dinheiro, eles retêm seu valor intrínseco, ou status monetário, ao longo do tempo. O dinheiro em papel, ou dinheiro fajuto, que é teoricamente lastreado pelo poder de tributar do governo, é um grande passo para baixo do ouro e da prata por que a estabilidade e valor dele dependem da operação continuada da política monetária sólida no nível do governo. Entretanto, ele ainda satisfaz a definição padrão de dinheiro. Ele se mantém independentemente ao longo do tempo, retém seu valor nominal e é reconhecido como dinheiro pelos residentes da jurisdição em que foi emitido.

Apesar das aparências, a libra digital não é dinheiro. Ela se mantém somente como uma entidade eletrônica e poderá desaparecer completamente se a plataforma de suporte quebrar. Até mesmo a moeda fiduciária, apesar de suas deficiências, continua a funcionar normalmente no caso de um blecaute. A moeda fiduciária também pode ser usada para propósitos de pagamento sem restrições ou condições. Ela é livremente permutada, quaisquer que sejam os bens ou serviços que estão sendo adquiridos, enquanto que uma libra digital pode não ser. A plataforma eletrônica na qual ela existe pode ser usada para limitar ou restringir como ela é gasta. Por exemplo, o sistema poderá não permitir que os usuários gastem mais de certa quantia de libras digitais em produtos derivados de carne natural, ou em viagens durante um período de trinta dias, de modo a atingir os alvos nacionais de emissão de "gás do efeito estufa".

Detalhes Daquilo Que o Banco da Inglaterra Está Propondo

Antes de resumirmos os muitos defeitos com a libra digital proposta, delinearemos em maiores detalhes o que o Banco da Inglaterra tem em mente. Embora o relatório esteja sendo apresentado como um documento de consulta, é claro que as decisões fundamentais com relação à nova forma de "dinheiro" já foram feitas e não serão modificadas.

O Banco da Inglaterra (o "Banco") emitirá a libra digital. Isso significa que ela será uma uma exigência direta sobre o Banco, como o dinheiro é hoje. Ela será denominada em esterlinas, a moeda do Reino Unido e dez libras digitais sermpre terão o mesmo valor e serão intercambiáveis com uma nota bancária de dez libras. As posses do usuário de libras digitais seriam registradas anonimamente no livro-contábil principal do Banco "de modo a salvaguardar a privacidade dele". Os usuários manteriam suas libras digitais em uma "carteira" — está previsto que a maioria das pessoas acessará suas carteiras via telefones celulares inteligentes, porém opções alternativas, como um cartão inteligente, também poderão ser ofereoidas.

A identidade dos usuários somente será conhecida por seu Provedor de Interface de Pagamento (PIP) e nem o governo ou o Banco terão acesso aos dados pessoais de um usuário, "exceção feita para as agências de imposição da lei, em circunstâncias limitadas prescritas na lei e com a mesma base atual com outros pagamentos digitais e contas bancárias".

O Provedor de Interface de Pagamento será uma de diversas agências do setor privado que foram licenciadas para identificar e verificar os usuários. Ele também anonimiza (remove) os dados pessoais antes de compartilhá-los com o Banco. O relatório enfatiza que "detalhes pessoais dos individuais não seriam conhecidos pelo governo e nem pelo Banco da Inglaterra."

A libra digital seria destinada para pagamentos do dia a dia — tanto pessoalmente e on-line — seria uma exigência direta sobre o Banco. Como uma nota bancária física e muitas contas correntes, "juros não seriam pagas sobre uma libra digital" Como diz o relatório, a libra digital é "util para pagamentos do dia a dia, mas não é destinada ou voltada para poupança."

Já podemos ver uma enorme disparidade entre dinheiro real e a variedade substituta que está sendo anunciada pelo Banco da Inglaterra. As autoridades do Reino Unido admitem que a libra digital não é destinada ou voltada para a poupança! Isto prova que não estamos lidando com dinheiro real, mas com uma versão falsificada. O dinheiro real permite a poupança e a acumulação. Ele atua como uma reserva de valor e oferece oportunidades econômicas reais para a pessoa que o possui. É por isto que juros são pagos sobre o dinheiro colocado em depósito nos bancos comerciais. O banco pode usar o dinheiro no mercado, tornando-o disponível para os clientes na forma de empréstimos que promovem o crescimento econômico. Portanto, o depositante é remunerado por sua contribuição nesse processo.

O dinheiro digital marca um afastamento radical desse sistema. Ele não atua como uma reserva (ou estoque) de valor e não se pode confiar nele para esse propósito. Ele não é nada mais que um instrumento de pagamento, como o Banco o chama, um "ativo de pagamentos e acerto de contas" —

"A libra digital será uma parceria público-privada destinada a suportar a inovação e a competição. O Banco fornecerá a infra-estrutura central e o ativo de acerto de contas — a libra digital — em que um ecossistema competitivo de firmas do setor privado fornecem serviços de pagamento inovadores voltados para o usuário." [pág. 32].

O povo britânico está sendo solicitado a substituir seu dinheiro real por um "ativo de acerto de contas"! É quase inacreditável.

Para adicionar insulto à injúria, o relatório diz que o Banco terá a autoridade para restringir a quantia de libras digitais que uma pessoa pode possuir! —

"Ao contrário do dinheiro vivo, a quantia de libras digitais que um indivíduo ou empresa pode possuir estará sujeita a algumas restrições, pelo menos durante um período introdutório." [pág. 14]

A capacidade de alguma instituição controlar o sistema desse modo é ainda mais prova que não estamos falando de dinheiro, nem mesmo de um novo "tipo" de dinheiro, mas de um jogo cibernético em âmbito nacional, em que um controlador central emite fichas e autoriza o uso delas, de acordo com um conjunto de regras que ele sozinho define.

Programabilidade, uma Inovação Revolucionária

O relatório prossegue e revela exatamente o quanto de poder o Banco exercerá dentro deste sistema. Se o público compreendesse este aspecto das propostas do Banco, ele pediria a renúncia do presidente e do chanceler do Tesouro por tentarem perpetrar uma fraude contra o povo britânico. Dentro do novo sistema, o Banco terá o poder de decidir COMO a libra digital poderá ser gasta! Já nos referimos a isto. O nome é programabilidade, uma nova ideia revolucionária, em que o Estado pode rastrear todo o dinheiro em circulação e aplicar restrições e condições sobre como ele poderá ser usado.

O relatório tenta minimizar o incrível novo poder que o Banco e o governo agora possuirão. Em uma das passagens mais cínicas, o relatório até tem a audácia de classificar a programabilidade como um benefício para o consumidor! -

"Já existem exemplos da direção em que a libra digital poderá apoiar a inovação por meio da funcionalidade melhorada para os usuários, como a programabilidade. Está aparecendo uma tecnologia que permite aos usuários definirem regras para limitar seus gastos em certos produtos, por exemplo, em jogos de azar, ou poupar automaticamente uma pequena quantia de dinheiro após cada compra. Essa tecnologia é construída por cima de aplicações existentes e familiares, como o Débito Direto."

"A programabilidade, fornecida pelos Provedores de Interface de Pagamento, poderia também habilitar o uso de contratos inteligentes, que realizam ações específicas com base em termos e condições pré-definidos. Por exemplo, um contrato inteligente pode ser configurado para pagar imediatamente um fornecedor em recibos assinados de produtos, em vez de ter de esperar por uma fatura ser emitida e depois paga. Outro tipo de função que a libra digital poderá habilitar são os micropagamentos, que são pagamentos de valor extremamente baixos. Apoiar micropagamentos poderá permitir novos modelos de negócios, como pagar uma pequena quantia para ler um único artigo de jornal, em vez de ter de pagar por uma assinatura completa." [pág. 32].

Mais tarde, os autores institucionais do relatório colocam de lado o programa totalmente, fingindo que a programabilidade da libra digital realmente não é nada que seja da conta deles:

"Embora possa ser possível programar a libra digital para que ela possa somente funcionar de certos modos, isto não é relevante para o Tesouro de Sua Majestade e os objetivos de política do Banco para a libra digital." [pág. 79].

Isto é enganoso ao extremo! O Banco terá o poder de controlar o dinheiro de modos que ninguém nunca imaginou e que eram, a partir de um ponto de vista tecnológico, impossíveis até agora, porém de forma maliciosa ele finge que o exercício desse poder "não é relevante" para seu exame da libra digital!

A arrogância e sentimento de superioridade dessas pessoas estão fora das escalas dos medidores! Elas não tem o temor a Deus. De algum modo, elas acreditam que podem impor um sistema de tirania financeira em todos os países e não ser responsabilizadas por suas ações no Dia do Juízo:

"Ai dos que querem esconder profundamente o seu propósito do SENHOR, e fazem as suas obras às escuras, e dizem: Quem nos vê? E quem nos conhece?" [Isaías 29:15].

Os Bancos Comerciais

O novo sistema também colocará em risco a viabilidade dos bancos comerciais. O relatório admite que "a introdução da libra digital resultará em famílias e empresas alternando alguns de seus depósitos em banco para libras digitais. A perda dos depósitos para os bancos comerciais... dependendo da velocidade e escala, poderá ter implicações para a estabilidade financeira." Ele também diz que "Se os bancos perderem depósitos para a libra digital, então eles poderão se tornar mais dependentes de financiamento no atacado. Não está claro se isso fortalecerá ou enfraquecerá o mecanismo de transmissão monetária."

Quando o Banco da Inglaterra propõe um novo sistema seguro que ele sabe que poderá ter "implicações para a estabilidade financeira", detectamos o fedor de peixe podre.

Mais tarde, eles são mais explícitos sobre os riscos envolvidos e levantam a possibilidade de choques econômicos externos:

"Primeiro, isto poderia tornar os bancos do Reino Unido mais dependentes de financiamento no atacado. A disponibiilidade e custo desse financiamento poderiam ser mais susceptíveis aos choques econômicos externos por que isso poderia ser fornecido por investidores estrangeiros ou denominados em moeda estrangeira. Segundo, um aumento nos custos de financiamento bancário no Reino Unido poderia aumentar o custo, ou reduzir a disponibilidade, de seus empréstimos à economia real do Reino Unido. Isto poderia incluir tomar empréstimo de bancos estrangeiros, não-bancos estrangeiros, ou não-bancos do Reino Unido, que poderão ser financiados por investidores não do Reino Unido, ou possuir carteiras de ativos globais. A dependência dessas instituições para financiamento da economia real do Reino Unido também a tornaria mais vulnerável aos choques externos." [pág. 100].

É impressionante que uma questão desta magnitude seja levantada somente em um Anexo do relatório. Além disso, mesmo depois de ela ser levantada, tanto as implicações desses choques externos e os passos necessários para tratá-los são ignorados. É como se os autores estivessem sentindo prazer em predizer a turbulência que ocorrerá futuramente e reservando o direito de dizer: "Eu disse que isto iria acontecer."

Conclusão

Iremos agora resumir os muitos problemas, deficiências e perigos associados com a introdução de uma libra digital, ou um sistema equivalente em outra moeda ou jurisdição:

1. A libra digital não é dinheiro. Ela não é uma reserva de valor, não acumula juros ao ser depositada e não permanece livre de interferência discricionária. Ela é pouco mais do que um "ativo de pagamento e acerto de contas", como o próprio Banco admite.

2. Uma libra digital é totalmente dependente da plataforma para "existir". Se a plataforma eletrônica cair, ou algum nó crítico deixar de funcionar, a libra digital torna-se inútil.

3. A libra digital precisa ser rastreada continuamente para reter seu valor. O histórico viaja com ela para qualquer lugar que ela vá. Se em algum tempo ela se tornar desconectada de sua história, ela deixa de existir.

4. Os possuidores de libras digitais não têm qualquer tipo de privacidade. O Estado, ou uma agência licenciada, mantém um registro completo e sempre crescente de toda as transações que o possuidor realiza usando suas libras digitais.

5. Embora o Banco da Inglaterra afirme que todos seus dados pessoais sejam anonimizados, ele retém o direito de acessar todos os dados mantidos pelo Provedor da Interface de Pagamento. Ao fazer isso, ele pode citar preocupações com fraude. O possuidor de libras digitais não tem defesa contra uma acusação de fraude, a não ser que os dados provem sua inocência, mas por volta desse tempo o Banco já obteve acesso completo aos registros dele.

6. O Banco, o governo, ou um órgão do governo, pode impor restrições na lei sobre como e quando uma libra digital pode ser usada. Essas restrições podem ser específicas para apenas um indivíduo, um grupo, ou toda a comunidada de possuidores de libras digitais. Sob essas circunstâncias, uma libra digital não é diferente de um cartão de racionamento que especifica a quantidade de produtos ou serviços que o possuidor pode comprar em um determinado período de tempo.

7. O Estado poderá decidir retirar total ou parcialmente as libras digitais de um possuidor a qualquer tempo. As razões para isso poderão variar. Por exemplo, o Estado suspeita que o possuidor está envolvido em alguma forma de atividade criminal e decide confiscar os ativos daquele indivíduo. Ou então, o Estado poderá usar seus poderes de longo alcance de tributar para deduzir um imposto automaticamente de uma conta com libras digitais. As pessoas que forem vistas como culpadas de um "crime de ódio" — após uma legislação similar à tirânica lei irlandesa já aprovada pela Câmara Baixa do Parlamento (veja nosso ensaio anterior, intitulado "A Lei Contra Crimes de Ódio Será Usada para Perseguir os Cristãos na Irlanda") — poderão ficar chocadas ao descobrir que uma multa de 5.000 euros foi deduzida automaticamente de suas contas.

8. O sistema da libra digital não oferece benefícios substanciais de qualquer tipo para a vasta maioria de possuidores de libras digitais. O próprio relatório reconhece, ao descrever o processo de consulta que o Banco realizou com vários participantes envolvidos, que isto é um problema: "Alguns membros do Foro estavam céticos a respeito da necessidade atual de uma CBDC de varejo no Reino Unido, que eles consideravam já possuir um eficiente sistema de pagamentos."

O relatório até inclui a seguinte afirmação, que mostra o quão supérfluo o novo sistema proposto realmente é: "Os participantes também foram solicitados a citar até cinco recursos/características que eles achariam apelativos se essa conta fosse oferecida. Os mais mencionados foram benefícios, recompensas, descontos, ou uma taxa de juros mais alta. Alguns citaram velocidade e visibilidade das transações, ferramentas para construir orçamentos e facilidade de uso como outras opções desejáveis." É difícil ler esta passagem sem rir.

9. Os benefícios, se existentes, do novo sistema serão dados às agências que exploram o sistema para desenvolver, anunciar e vender novos produtos relacionados com pagamentos: "Um dos principais objetivos da libra digital é suportar a inovação de pagamentos pelo setor privado... A libra digital é para pagamentos no varejo e não para atividade no mercado financeiro." Em outras palavras, o público está pagando por um sistema que permitirá que gurus financeiros altamente posicionados obtenham mais lucros.

10. O sistema da libra digital pode e será usado para impor outras agendas políticas. Não há a menor dúvida que o governo usará o sistema para apoiar seus objetivos com a fraude do "aquecimento global". Isto poderá incluir a dedução automática de um tributo do carbono sobre bens e serviços que, com base em seu histórico de compras, o possuidor consumiu. Os itens chamados de não-essenciais, que os governos presumiram ser capazes de definir durante a fraude da pandemia da Covid — poderão acarretar a cobrança de um tributo do carbono, como também as viagens que no total excedam algum limite máximo aprovado pelo governo. A abrangência para exploração coercitiva desse modo é virtualmente ilimitado.

11. Alguns críticos salientaram que, se o sistema da libra digital for alguma vez modificado para pagar juros aos possuidores, ele poderia igual e facilmente ser usado — depois que o dinheiro em papel-moeda for abolido — para cobrar taxas de juros negativas. Os clientes poderão precisar pagar pelo privilégio dúbio de possuir libras digitais.

12. O relatório refere-se repetidamente ao importente papel que o novo sistema poderia exercer na prevenção da fraude e do terrorismo. Ele ignora o fato que o anonimato não é central nessas atividades, mas sim a legitimidade percebida. Aqueles que lavam dinheiro, vendem armas ilegais ou transferem fundos para organizações terroristas fazem isto principalmente por meio de contas legítimas abertas para outro propósito. As organizações filantrópicas internacionais são frequentemente usadas para isto, bem como as organizações de auxílio internacional. Outro método padrão é o pagamento por produtos em que o beneficiário do pagamento afirma falsamente ter recebido. Em resumo, a libra digital fará somente uma contribuição modesta para a prevenção da criminalidade.

13. O sistema dos bancos comerciais sofrerá com a transferência dos depósitos para contas de libra digital mantidas pelos Provedores de Interface de Pagamentos. De modo a permanecer viáveis, muitos deles terão de tomar empréstimos nos mercados financeiros atacadistas. Isto aumentará seus custos e os deixará mais expostos às flutuações das moedas internacionais. O custo de tomar empréstimos para os clientes domésticos também aumentará e muitos poderão decidir tomar emprestado de bancos estrangeiros, levando mais empresas para longe dos bancos locais. Em resumo, o novo sistema proposto colocará grande tensão sobre os bancos comerciais, antes mesmo de o papel-moeda ser abolido. A eventual abolição do dinheiro em papel-moeda quase certamente causará uma crise, não somente no sistema bancário geralmente, mas entre incontáveis empresas que continuam a depender de transações pessoa-a-pessoa em alto volume.

14. O Banco pretende impor um limite de teto — 20.000 euros é sugerido no relatório — sobre a quantidade que um indivíduo pode possuir a qualquer tempo em sua conta em libras digitais. Os clientes empresariais também precisarão operar sob um teto similar, porém muito mais alto. A noção que uma instituição pode impor um limite desse tipo é contrário aos mais básicos princípios da economia de livre mercado. Entretanto, isto lembra os controles impostos sobre a indústria pelas economias centralizadas, isto é, nos regimes comunistas.

O sistema de libra digital é, na prática, uma experiência gigantesca na economia britânica e com o povo britânico. Ela não oferece nada de valor real para mais de 99% da população e ameaça destituir de seus direitos qualquer um que tentar sobreviver fora dele. Os únicos "vencedores" serão os bilionários e seus amigos predadores que possuírem uma licença para operar uma ou mais das agências do Provedor de Interface de Pagamentos.

Um único ataque cibernético, ou sabotagem deliberada por alguém de dentro e de confiança, pode derrubar e quebrar tudo. A dor e sofrimento que isto infligirá sobre dezenas de milhões de pessoas será imenso:

"Os ímpios na sua arrogância perseguem furiosamente o pobre; sejam apanhados nas ciladas que maquinaram." [Salmos 10:2].

O sistema de libra digital é um esquema para moer as faces dos pobres que os perversos criaram para controlar, depois escravizar e, finalmente, empobrecer toda a humanidade.

Em seu orgulho, eles realmente acreditam que conseguirão escapar das consequências de suas ações! Exatamente quando parecer que eles já alcançaram a vitória, Jesus Cristo de Nazaré retornará fisicamente à Terra e aniquilará muitos deles:

"Porque, eis que o SENHOR virá com fogo; e os seus carros como um torvelinho; para tornar a sua ira em furor, e a sua repreensão em chamas de fogo. Porque com fogo e com a sua espada entrará o SENHOR em juízo com toda a carne; e os mortos do SENHOR serão multiplicados." [Isaías 66:15-16].

Solicitação Especial

Incentivamos os leitores frequentes a baixarem os estudos disponíveis neste website para cópia de segurança e consulta futura. Eles poderão não estar disponíveis para sempre. Estamos entrando rapidamente em um tempo em que materiais deste tipo somente poderão ser obtidos via correio eletrônico. Os leitores que desejarem ser incluídos em uma lista para correspondência futura são bem-vindos a me contactar em jeremypauljames@gmail.com. Não é necessário fornecer o nome, apenas um endereço eletrônico.

Autor: Jeremy James, artigo 350 em http://www.zephaniah.eu

Data da publicação: 20/6/2023

A Espada do Espírito: https://www.espada.eti.br/Apocalipse/dinheirodigital.htm